今年1月1日起開始執(zhí)行的“史上最嚴”新《環(huán)境保護法》,第四章“征收環(huán)境保護稅,不再征收排污費”的新規(guī),讓公眾對環(huán)境稅改費充滿期待。中國是否應開征環(huán)境稅,從2008年政府開始醞釀征收環(huán)境稅至今遲遲沒有出臺,環(huán)境稅始終是企業(yè)和公眾關注的話題,也一直飽受是非與爭議。隨著我國對環(huán)保事業(yè)越來越重視,環(huán)境稅的開征問題再次引起了社會的高度關注。環(huán)保部和相關稅收部門也在研制不同的稅收方案,擇機出臺,這說明開征環(huán)境稅將成為我國保護環(huán)境和資源的有力手段,是改善我國環(huán)境治理的必然選擇。

為此,記者專訪了國務院發(fā)展研究中心資源與環(huán)境政策研究所副所長常紀文教授,聽聽他對環(huán)境稅改費以及可能出臺的《環(huán)境稅法》或者《環(huán)境稅征收使用管理法》(簡稱《環(huán)境稅法》)的見解。

常紀文透露,目前國家正在考慮制定《環(huán)境稅法》,有關文稿已經形成上報國務院法制辦,但是可能沒有進入今年的立法計劃,能否走到全國人大過會現(xiàn)在還很難下定論。

記者:中國現(xiàn)有的法律,是否有對二氧化碳等排放物收稅的條款?

常紀文:目前我國環(huán)境資源稅還沒有對二氧化碳征稅。對二氧化碳征稅有兩種方式,第一種是碳稅,對石油、煤炭等化石燃料,以每噸為單位從源頭征收。第二種是排放的角度征收,二氧化碳的排放量很難計算,一般也是以消耗的石油、煤炭等化石燃料的數(shù)量為基礎收取。碳稅一般從源頭批發(fā)、銷售環(huán)節(jié)逐級征收,最后轉移到消費者,目前我國沒有相關規(guī)定。我國在煤炭、石油開采環(huán)節(jié)已經征稅,后續(xù)如果再征收排放稅,存在重復征收的嫌疑,如何協(xié)調是一個問題。

國際社會征收碳稅的呼聲原本很高,但是目前石油、煤炭市場不景氣、價格低迷,要求征收碳稅的調門有所降低。

記者:稅法征收的對象包括哪些?

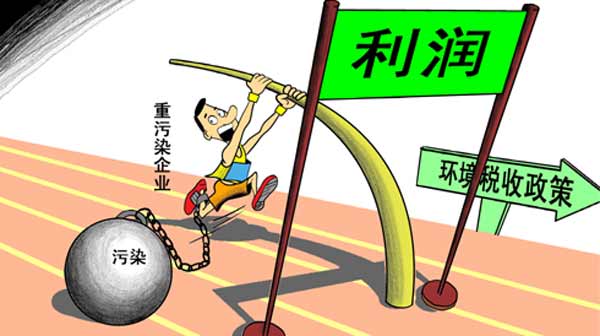

常紀文:以上提到的兩種稅是環(huán)境稅的第一大類即生態(tài)影響類;第二大類是針對污染物如二氧化硫、氮氧化物等的收費,我國目前正在逐步提高污染物排放的收費標準,以扭轉違法成本低、守法成本高的不正常現(xiàn)象。排污收費應該高于治理成本,目前北京、天津等地已經提高了收費標準,河北等地尚未調整。按照新《環(huán)保法》的要求,收取環(huán)境稅后就不應再征收排污費。

還有幾類相關的稅種是否征收、如何征收尚有爭議。比如第三大類污染產品稅,使用氟利昂的冰箱、配備有高污染電池的一些產品等,是否應征稅?第四大類服務稅,例如乘飛機出行是否需要交碳稅或者排污費?第五大類資源與生態(tài)稅,比如在自然保護區(qū)、風景名勝區(qū)經營是否應收費?如果提供生態(tài)服務是否應收費?第六大類環(huán)境投資稅及環(huán)境服務稅,在環(huán)境貿易、環(huán)境服務過程中,比如投資污水處理廠等第三方治理環(huán)境污染是否相應減免部分稅費?除此之外,還有涉及到環(huán)境貿易和產品的國際貿易稅。

記者:《環(huán)境稅法》目前存在哪些懸而未決的爭議?

常紀文:最大的爭議是《環(huán)境稅法》寬口徑包含所有相關品種的全面征收;還是窄口徑,只覆蓋一部分品種。如果寬口徑征收,開采煤炭、礦石時支付的生態(tài)補償費等都要與環(huán)境稅相銜接;而不同的征收主體涉及到不同的部門,不同部門如何銜接如何配合,都是很現(xiàn)實的問題。但是如果收窄到一定程度,假如只涉及排污費一個品種,那么新法意義又何在?具體來講,是單獨征收還是組合征收,如何組合;碳稅、二氧化碳排放稅應不應該納入進來。這些都有不小的爭議。

此外,學界也存有不同意見,有些學者認為費改稅沒有必要,實際突破不大,只是改換了名稱。

記者:《環(huán)境稅法》的設計原則和目的?

常紀文:三中全會、四中全會、新《環(huán)保法》對費改稅已經形成一致意見。環(huán)境稅征收頂層設計要遵守引導行為、稅負中性、規(guī)范征收、管理和使用的原則。新法將有助于改變征收隨意性。過去征收雖然有標準可依,但是實際征收比較隨意。

稅改費的目的是籌集資金專款專用于生態(tài)保護和治污、獎勵補助治理污染的企業(yè);通過科學化的手段評估企業(yè)行為,引導企業(yè)自覺節(jié)能減排以及鼓勵科技創(chuàng)新。

同時《環(huán)境稅法》也吸收了其他國家征收碳稅等的實際經驗,吸收了如何計算對GDP影響的測算方法、參照了國外不同組合不同情境下的情況。

記者:稅法一旦通過,由哪些部門來進行執(zhí)法?執(zhí)法難度在哪?

常紀文:相關部門核定,稅務部門征收。比如污染問題由環(huán)保部門核定,礦產由國土部門核定,稅務部門征收。費改稅的一大障礙是環(huán)保部門、國土部門是否有執(zhí)法的積極性。過去很多地方排污費的征收都是協(xié)商征收,沒有嚴格按照標準執(zhí)行:比如原本應征收100萬元,可能會減到50萬元。而如果征收過高,許多企業(yè)根本無法承受,因此這種情況在基層廣泛存在。現(xiàn)在實行費改稅的前提是摸清排放基礎,核查時可能會發(fā)現(xiàn)一些地方之前排放數(shù)據存在的造假等問題,當?shù)丨h(huán)保部門可能要擔責,因此一些地方不愿意揭丑。

第二大障礙是費改稅后環(huán)保部門不能動用這筆錢款,但是卻有很多事業(yè)單位需要養(yǎng)活。舉例來說,一個市級環(huán)保局公務員編制可能只有十幾個,但是實際隊伍可能有幾十甚至上百人。現(xiàn)在不少地方環(huán)保部門仍然依靠排污費養(yǎng)人,有些事業(yè)單位沒有國家撥款也沒有其他收入,費改稅后這一部分人的收入就此泡湯,而地方國土部門也存在類似的問題。

此外,如何處理好中央和地方的關系,如何分配、合理使用征收來的資金也是一大考驗。稅改費也要兼顧不同地區(qū)的實際,在征收費率和品種上有所差異,否則在有些經濟基礎差的地區(qū),過高的稅費可能會削弱當?shù)貙ζ髽I(yè)的吸引力。

對此,在新法設計過程中還應測算不同單獨和組合稅費征收對GDP、經濟發(fā)展、就業(yè)、環(huán)境保護的影響。只有弄清不同組合和情景下可能發(fā)生的情況,才能有的放矢地征收。環(huán)境稅費的征收不應阻礙經濟的發(fā)展,而應堅持“稅負中性”的原則,即在總稅負不增加的前提下,起到引導企業(yè)節(jié)能減排的作用。

他山之石

早在20世紀70年代,一些發(fā)達國家就將稅收作為保護環(huán)境的一項重要政策措施,將環(huán)境稅引入稅收制度。縱觀這些國家的環(huán)境稅收,都是依據“誰污染,誰付費”的原則設置的,涉及大氣、水資源、生活環(huán)境、城市環(huán)境等諸多方面。

德國是征收制度較為完善的國家,從1981年起開始征收水污染稅,以廢水的“污染單位”(相當于一個居民一年的污染負荷)為基準,在全國實行統(tǒng)一稅率。開征第一年的稅率為每“污染單位”12馬克,此后不斷提高,并規(guī)定進行污水處理設施投資的企業(yè),可予減稅。目前該稅金全部作為地方收入用于改善水質,社會效益十分明顯。

目前,發(fā)達國家已經建立了比較完善的有利于經濟與環(huán)境相協(xié)調的環(huán)境稅制,包括能源稅、交通稅、污染稅和資源稅等多個稅種類型,對促進能源資源節(jié)約和環(huán)境保護發(fā)揮了重要作用。國外環(huán)境稅制的成功實施表明,我國開征環(huán)境稅具有很強的可行性。同時,無論從制度內容還是從征收管理方面,國外環(huán)境稅實踐都可以為我國環(huán)境稅制度設計和征收管理提供有益的經驗借鑒。

作為新興工業(yè)大國,環(huán)境問題和能源問題在我國日漸突出,實行低碳發(fā)展,保護生態(tài)環(huán)境是我國實現(xiàn)可持續(xù)發(fā)展的重要選擇。環(huán)境稅作為治理環(huán)境的一劑良藥,有其獨特的適用條件。開征環(huán)境稅必須考慮現(xiàn)有的社會環(huán)境,以及與相關法律制度和政策措施的協(xié)同性,否則,環(huán)境稅難言有效。