2016年金融運(yùn)行分析與2017年展望:國際市場動(dòng)蕩將加劇

|

|

中國網(wǎng)/中國發(fā)展門戶網(wǎng)訊 2016年社會流動(dòng)性平穩(wěn)充裕,M1與M2剪刀差持續(xù)擴(kuò)大,人民幣存款具有活期化傾向,住戶部門加杠桿顯著,社會資金成本總體下行,人民幣匯率小幅貶值。2017年國際經(jīng)濟(jì)金融環(huán)境仍充滿不確定性和不穩(wěn)定性,全球流動(dòng)性可能收緊,國際金融市場動(dòng)蕩將加劇。我國需求疲弱勢頭難有好轉(zhuǎn),經(jīng)濟(jì)下行壓力依舊存在,工業(yè)通縮好轉(zhuǎn)勢頭難以持續(xù),整體通脹水平仍然溫和。社會融資成本下降的負(fù)溢出效應(yīng)不容忽視,未來下降難度增大。貨幣政策要長短兼顧,堅(jiān)持“穩(wěn)健”基調(diào),保持社會流動(dòng)性中性適度,保持銀行體系流動(dòng)性平穩(wěn)充裕。

2016年金融運(yùn)行基本特征

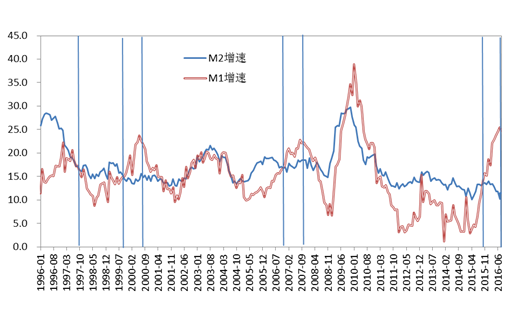

社會流動(dòng)性平穩(wěn)充裕,M1與M2剪刀差持續(xù)擴(kuò)大

M2余額同比增速穩(wěn)中有落,10月末同比增長11.6%,比上年末低1.7個(gè)百分點(diǎn),比上年同期低2.1個(gè)百分點(diǎn)。M1余額同比增速持續(xù)強(qiáng)勁上升,與M2 增速之間的剪刀差持續(xù)擴(kuò)大。M1由流通中的現(xiàn)金和單位活期存款構(gòu)成。其中,流通中的現(xiàn)金占比在15%左右,單位(包括企業(yè)和機(jī)關(guān)團(tuán)體)活期存款占比在85%左右。10月末M0同比增長7.2%,僅貢獻(xiàn)了4.8%的M1同比增長,單位活期存款增長27.0%,對M1同比增長的貢獻(xiàn)率達(dá)95.2%。可見,M1增速的飆升緣于單位活期存款的高速增長。M2由M1和準(zhǔn)貨幣(單位定期存款、儲蓄存款、其他存款)構(gòu)成。M1與M2增速走勢背離是由于單位活期存款增長快于準(zhǔn)貨幣增長。10月末,準(zhǔn)貨幣同比增速為7.0%,比上年同期低6.8個(gè)百分點(diǎn)。

1996年以來,M1增速上升至15%-25%的高增長區(qū)間的情況一共有六次,分別是1996年6月至1997年6月,1999年10月至2000年6月,2002年7月至2004年6月,2006年7月至2007年10月,2009年3月至2010年12月,2015年9月至今。其中,有四次M1高增長且與M2增速走勢相背離,另外兩次兩者走勢一致,雙雙高增長。在這四次M1高增長且與M2走勢背離中,1996-1997年的一次,伴隨亞洲金融危機(jī)爆發(fā),我國經(jīng)濟(jì)增速下滑;1999-2000年的一次,伴隨CPI負(fù)增長,出現(xiàn)通貨緊縮;2006-2007年的一次,伴隨經(jīng)濟(jì)增速下滑和隨之而來的國際金融危機(jī)(見圖1)。當(dāng)M1與M2兩次聯(lián)袂高增長時(shí)(2003-2004年、2009-2010年),都伴隨著經(jīng)濟(jì)增速加快。因此,對于當(dāng)前M1增速與M2增速走勢背離所帶來的兩者剪刀差擴(kuò)大不宜進(jìn)行樂觀解讀。

圖1:1996年1月至2016年10月M2與M1同比增速

人民幣存款有活期化傾向,財(cái)政性存款增加較多

與M2增速相應(yīng),人民幣存款增速也有所回落。10月末,人民幣存款余額同比增長11.5%,比去年末低0.9個(gè)百分點(diǎn),比去年同期低1.2個(gè)百分點(diǎn)。活期存款多增較多,居民和企業(yè)存款均存在活期化傾向。前10個(gè)月,住戶活期存款累計(jì)增加1.93萬億元,同比多增1.08萬億元;非金融企業(yè)活期存款累計(jì)增加2.53萬億元,同比多增1.42萬億元。2014年11月以來,央行連續(xù)6次降息,由于活期存款基準(zhǔn)利率保持不變,定期存款基準(zhǔn)利率持續(xù)下調(diào),一年期定期存款與活期存款基準(zhǔn)利率之差由降息前的2.65個(gè)百分點(diǎn)縮小至目前的1.15個(gè)百分點(diǎn),考慮到CPI同比漲幅,10月份一年期定期存款實(shí)際利率為-0.6%。定活存款利差明顯收窄和定期存款實(shí)際“負(fù)利率”使定期存款在“資產(chǎn)配置”方面吸引力降低,理財(cái)、股市、債市等金融投資渠道的豐富,突出了活期存款作為即期購買力的意義,因而存款出現(xiàn)活期化傾向。

財(cái)政性存款增加較多,前10個(gè)月累計(jì)新增1.53萬億元,同比多增4749億元。考慮到2016年以來財(cái)政支出增長遠(yuǎn)快于財(cái)政收入,前10個(gè)月公共財(cái)政收入增長5.9%,公共財(cái)政支出增長10.0%,財(cái)政存款的增加應(yīng)更多歸因于地方政府債務(wù)置換和財(cái)政存量資金使用效率不高。2016地方政府存量債務(wù)置換債券發(fā)行額度在6萬億元左右,新增債券發(fā)行額度在1.18萬億元。Wind數(shù)據(jù)顯示,前10個(gè)月地方政府債券累計(jì)發(fā)行5.56萬億元,同比多發(fā)行2.62萬億元。

住戶部門加杠桿顯著,直接融資占比上升

前10個(gè)月社會融資規(guī)模增量為14.35萬億元,比去年同期多1.78萬億元。間接融資和直接融資均增加較多,表外融資較為低迷。前10個(gè)月,對實(shí)體經(jīng)濟(jì)發(fā)放的人民幣貸款增加10.6萬億元,同比多增1.05萬億元;企業(yè)債券凈融資2.85萬億元,同比多6998億元;非金融企業(yè)境內(nèi)股票融資1.07萬億元,同比多5223億元。受監(jiān)管加強(qiáng)影響,未貼現(xiàn)的銀行承兌匯票大幅減少,前10個(gè)月減少2.23萬億元,同比多減1.27萬億元。表外融資中的委托貸款和信托貸款表現(xiàn)較好,前10個(gè)月分別增加1.58萬億元和5325億元,同比多增4378億元和4960億元。結(jié)構(gòu)來看,人民幣貸款占社會融資規(guī)模增量的比重持穩(wěn),直接融資占比上升。前10個(gè)月企業(yè)債券占比19.9%,同比高2.6個(gè)百分點(diǎn);非金融企業(yè)境內(nèi)股票融資占比7.5%,同比高3.1個(gè)百分點(diǎn)。

2016年2月2日人民銀行、銀監(jiān)會聯(lián)合發(fā)布《關(guān)于調(diào)整個(gè)人住房貸款政策有關(guān)問題的通知》,進(jìn)一步下調(diào)不實(shí)施“限購”措施的城市居民家庭首次購買普通住房的商業(yè)性個(gè)人住房貸款首付款比例。在這一政策刺激下,住戶部門加速加杠桿,住戶部門貸款(尤其是以購房按揭為主的中長期消費(fèi)貸款)出現(xiàn)猛增,與一線城市及部分重點(diǎn)二線城市房價(jià)快速上漲形成相互促進(jìn)之勢。前9個(gè)月,住戶部門貸款累計(jì)新增4.72萬億元,同比多增1.50萬億元,其中,中長期消費(fèi)貸款新增3.37萬億元,同比多增1.72萬億元,占全部新增貸款比重達(dá)46.5%,同比提高16.2個(gè)百分點(diǎn)。

社會資金成本總體下行,銀行間利率保持平穩(wěn)

從不同融資渠道看,銀行貸款利率保持平穩(wěn)。9月份非金融企業(yè)及其他部門貸款加權(quán)平均利率為5.22%,比上年12 月份低0.05個(gè)百分點(diǎn)。民間借貸利率繼續(xù)下行,10月份溫州民間借貸綜合利率為16.53%,P2P網(wǎng)貸行業(yè)綜合利率為9.68%,分別比上年12月份回落2.12和2.77個(gè)百分點(diǎn)。企業(yè)債券融資成本下降,10月份公司債發(fā)行利率為3.71%,企業(yè)債發(fā)行利率為4.01%,中期票據(jù)發(fā)行利率為3.66%,短期融資券發(fā)行利率為3.16%,分別比上年12月份下降0.72個(gè)、1.14個(gè)、0.53個(gè)和0.23個(gè)百分點(diǎn)。影子銀行融資成本下行。10月份非證券投資類信托產(chǎn)品一年期預(yù)期收益率為6.88%,比去年12月份下降0.99個(gè)百分點(diǎn)。社會融資成本下降減輕了企業(yè)利息支出和財(cái)務(wù)負(fù)擔(dān)。前9個(gè)月,全國規(guī)模以上工業(yè)企業(yè)財(cái)務(wù)費(fèi)用同比下降6.1%,利息支出同比下降8.2%。

2016年銀行體系流動(dòng)性保持充裕,公開市場7天逆回購操作利率一直穩(wěn)定在2.25%,有效引導(dǎo)短期拆借和回購利率穩(wěn)定在較低水平。隔夜SHIBOR總體穩(wěn)定在2%-2.3%,銀行間7天回購加權(quán)利率波動(dòng)性明顯減弱,基本穩(wěn)定在2.3%-2.7%的區(qū)間。

跨境資金持續(xù)流出,人民幣匯率小幅貶值

對跨境資金流動(dòng)的監(jiān)測包括國際收支平衡表中的資本和金融項(xiàng)目(不含儲備資產(chǎn))變動(dòng)、跨境收付和結(jié)售匯數(shù)據(jù)以及外匯儲備規(guī)模變化等。2016年我國跨境資金流出壓力持續(xù)存在,前三季度非儲備性質(zhì)的金融賬戶逆差2073億美元。前10個(gè)月銀行結(jié)售匯逆差2580億美元,銀行代客涉外收付款逆差2684億美元。外匯儲備規(guī)模持續(xù)下降。10月末,我國外匯儲備余額3.12萬億美元,比去年末累計(jì)減少2097億美元。

受美聯(lián)儲加息預(yù)期、英國脫歐、德銀危機(jī)等風(fēng)險(xiǎn)事件影響,2016年國際金融市場波動(dòng)加劇,市場避險(xiǎn)情緒升溫。我國持續(xù)面臨跨境資金流出壓力,人民幣貶值預(yù)期也一直存在。10月1日人民幣正式加入IMF的特別提款權(quán)(SDR)貨幣籃子,比重超越日元與英鎊,位列第三,僅次于美元和歐元。在上述因素影響下,人民幣匯率雙向波動(dòng)增強(qiáng),總體小幅貶值。按中間價(jià)和即期匯價(jià)計(jì)算,前10個(gè)月,人民幣對美元分別累計(jì)貶值4.00%和4.09%。中國外匯交易中心發(fā)布的CFETS人民幣匯率指數(shù)累計(jì)貶值6.66%。