2017年金融運行與調(diào)控面臨的主要問題

|

|

全球流動性可能收緊,國際金融市場動蕩加劇

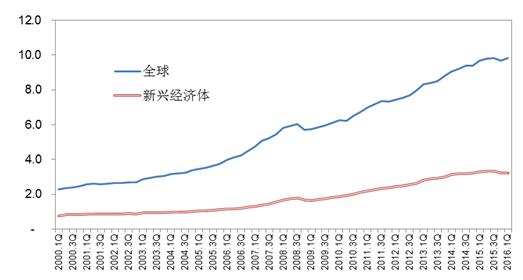

國際清算銀行(BIS)定期發(fā)布的“非美地區(qū)的非銀部門美元計價債務(wù)存量”是觀測全球流動性變化,衡量全球金融市場融資難易程度的重要指標(biāo)。美、歐、日作為世界主要儲備貨幣發(fā)行國,其貨幣政策具有很強的溢出效應(yīng),是全球流動性波動的主導(dǎo)因素。從BIS公布的相關(guān)指標(biāo)變化看,2008年國際金融危機爆發(fā)以后,全球流動性因美、日、歐相繼實行超常規(guī)寬松的貨幣政策而持續(xù)快速擴張。但與2015年12月份美聯(lián)儲首次加息相對應(yīng),2015年三季度末,非美地區(qū)的非銀部門美元計價債務(wù)存量為9.8萬億美元,與上季末持平,自2009年以來首次停止增長。2016年一季度末,該指標(biāo)水平仍停留在9.8萬億美元。新興經(jīng)濟體“非美地區(qū)的非銀部門美元計價債務(wù)存量”則自2015年四季度以來出現(xiàn)絕對水平下降,顯示新興經(jīng)濟體流動性有所縮減(見圖2)。

圖2:非美地區(qū)的非銀部門美元計價債務(wù)存量

目前國際上對美日歐超常規(guī)寬松貨幣政策效應(yīng)遞減、存在負(fù)面效果和隱患已開始進行反思。美聯(lián)儲開始逐步退出超常規(guī)寬松政策,2016年12月份再次加息幾成定局,2017年仍有加息1-2次的可能。堅定實施量化寬松(QE)和負(fù)利率政策的歐洲央行、日本央行也開始有所顧忌。日本央行在2016年9月份引入收益率曲線作為政策目標(biāo),稱將繼續(xù)購買日本國債直至10年期國債收益率保持在0附近。相比以往的負(fù)利率和量化寬松政策,日本最新的貨幣政策將導(dǎo)致日本長期國債利率由負(fù)轉(zhuǎn)零,因而實際并非寬松、而是收緊。歐洲央行每月購買800億歐元資產(chǎn)的QE計劃將于2017年3月到期,目前尚未釋放延長QE的政策信號。美日歐貨幣政策邊際收緊會帶來全球流動性的收緊。這意味著長期存在的美元流動性泛濫的寬松環(huán)境開始改變。全球流動性收緊將對新興經(jīng)濟體經(jīng)濟金融穩(wěn)定形成一定沖擊。尤其是未來,意大利憲政改革公投、美聯(lián)儲加息等風(fēng)險事件仍將層出不窮。全球流動性收緊與未來風(fēng)險事件增多將沖擊國際金融市場的資金狀況和風(fēng)險偏好,金融動蕩難以避免。

需求疲弱勢頭難有好轉(zhuǎn),經(jīng)濟下行壓力依舊存在

由于“穩(wěn)增長”對政府投資支出、政策刺激和房地產(chǎn)市場的依賴性仍很強,企業(yè)投融資意愿不高,民間投資和制造業(yè)投資持續(xù)低迷,需求疲弱勢頭難以改變,2017年經(jīng)濟下行壓力仍較大,GDP增速將延續(xù)“穩(wěn)中略緩”態(tài)勢。

首先,民間投資與企業(yè)貸款增勢低迷表明企業(yè)投融資意愿不強。2016年前10個月民間投資累計同比增長2.9%,前10個月非金融企業(yè)及機關(guān)團體貸款增加5.44萬億元,同比少增9297億元。特別是用于企業(yè)日常運營的短期貸款,在4月份、5月份、7月份、8月份和10月份均出現(xiàn)凈減少,前10個非金融企業(yè)短期貸款累計同比少增8333億元。

其次,調(diào)控措施對未來房地產(chǎn)市場銷售和投資的增長帶來一定壓力。2015年下半年以來房地產(chǎn)市場銷售和投資全面回暖,一線和部分熱點二線城市房價快速上漲。本輪房地產(chǎn)開發(fā)投資回暖勢頭自2016年5月份以來開始趨弱。作為先行指標(biāo),5-9月份,商品房新開工面積累計同比增速連續(xù)5個月持續(xù)回落。為抑制房價的過快上漲,國慶節(jié)前后,先后有20多個一線和部分熱點二線城市的地方政府出臺了房地產(chǎn)調(diào)控政策。受上述調(diào)控政策影響,未來房地產(chǎn)市場銷售和投資增長將承受一定下行壓力。

最后,“穩(wěn)增長”對政府基建投資支出、政策刺激依賴性仍很強,經(jīng)濟增長內(nèi)生動力疲弱。政府基建投資、房地產(chǎn)市場和汽車市場階段性回暖是目前拉動內(nèi)需增長的主要力量。但房市和車市的回暖在很大程度上是政府政策刺激的結(jié)果。車市的回暖得益于國家出臺的1.6升排量及以下車型購置稅減半的優(yōu)惠政策。2016年前9月,1.6升及以下乘用車銷售同比增長22.8%,占乘用車銷量比重為72.0%。本輪房市回暖則得益于2015年的“3.30新政”和二孩政策等的刺激。

工業(yè)通縮好轉(zhuǎn)勢頭難以持續(xù),整體通脹水平仍然溫和

2016年P(guān)PI持續(xù)回升,當(dāng)月同比降幅由1月份的同比下跌5.9%轉(zhuǎn)為10月份的同比上漲1.2%,工業(yè)領(lǐng)域的通縮狀況明顯好轉(zhuǎn)。鋼鐵和煤炭價格回升是帶動PPI回升并月度同比轉(zhuǎn)正的重要因素。10月份黑色金屬冶煉和壓延加工和煤炭開采和洗選業(yè)價格分別同比上漲13.1%和15.4%,有色金屬冶煉和壓延加工業(yè)、石油加工業(yè)和石油和天然氣開采業(yè)價格分別同比上漲3.7%、3.6%和2.0%。據(jù)測算,上述五大主要行業(yè)合計影響PPI同比上漲約1.4個百分點,遠超過PPI當(dāng)月同比漲幅,其中,煤炭和鋼鐵價格回升是帶動PPI同比上漲的主要因素。

導(dǎo)致PPI回升的因素主要有:一是2016年以來中央政府強力去產(chǎn)能政策落地以及房地產(chǎn)、汽車市場銷售回暖造成煤炭、鋼鐵短期供求緊張。與去產(chǎn)能相伴隨的控產(chǎn)量造成2016年前9個月煤炭產(chǎn)量同比減少10.5%。二是以原油為代表的國際大宗商品價格回升與人民幣小幅貶值帶來相關(guān)工業(yè)品輸入性漲價壓力。2016年前9個月NYME原油期貨價格累計漲幅達29.6%。三是煤炭和鋼鐵等短期供求緊張和“去產(chǎn)能”的深入推進激發(fā)市場漲價預(yù)期。

需要看到,本輪由煤炭和鋼鐵價格帶動的PPI回升是結(jié)構(gòu)性的、修復(fù)性的、階段性的反彈,持續(xù)回升的基礎(chǔ)較為脆弱。一是國內(nèi)需求側(cè)疲弱勢頭并未好轉(zhuǎn),供給側(cè)依然產(chǎn)能過剩嚴(yán)重,供求緊張不可持續(xù)。二是國際大宗商品價格將繼續(xù)溫和復(fù)蘇,但面臨美聯(lián)儲加息和美元走強的打壓。三是推動煤炭和鋼鐵價格回升的心理因素和投機因素將弱化。在本輪價格回升中,煤炭和鋼鐵期貨價格領(lǐng)先現(xiàn)貨價格上漲,漲幅較現(xiàn)貨價格更為顯著,表明相關(guān)價格上漲存在一定的預(yù)期因素和投機因素。在供求基本面未發(fā)生根本變化的情況下,心理因素和投機因素未來將逐步回歸正常。

2016年通脹水平整體溫和,前9個月CPI同比上漲2%,GDP平減指數(shù)累計上漲0.7%。作為影響CPI的重要因素,2016年上半年豬肉價格大幅上漲,下半年隨著供應(yīng)增長,豬肉價格進入下行、回調(diào)周期。從養(yǎng)殖開始到豬肉出產(chǎn)至少要6個月到9個月時間,因此豬肉價格走勢大約按照三個季度一個周期波動。目前國內(nèi)生豬供應(yīng)量充足,但生豬及能繁母豬存欄量仍處于歷史偏低水平。預(yù)計2017年豬肉價格將先跌后漲,漲幅與今年相當(dāng)。綜合考慮經(jīng)濟增長、豬肉價格和PPI走勢等因素,預(yù)計2017年CPI漲幅將保持在2%左右的溫和水平。

社會融資成本下降的負(fù)溢出效應(yīng)不容忽視,未來下降難度增大

2016年社會融資成本的整體下降雖然利好于實體經(jīng)濟,但也對虛擬經(jīng)濟的進一步膨脹形成刺激,加劇社會資金進一步“避實向虛”。具體表現(xiàn)為:一是信貸資金推動國內(nèi)房地產(chǎn)價格再次快速膨脹。2016年前9個月百城住宅價格指數(shù)累計上漲16.6%。個人購房貸款猛增是高房價的“推進器”,低利率水平則對居民“加杠桿”購房形成了刺激。融360數(shù)據(jù)顯示,2016年9月全國首套房平均利率為4.44%,二套房貸平均利率為5.39%,分別比去年同期低0.47和0.27個百分點。前9個月個人購房貸款增加3.75萬億元,同比多增1.83 萬億元。二是社會資金加速流向金融市場和金融機構(gòu),金融領(lǐng)域杠桿風(fēng)險明顯上升。債市投資者加杠桿交易明顯增多,2016年10月份銀行間市場質(zhì)押式回購未到期余額比去年同期增加了20.1%,年初至8月中旬,交易所未到期回購余額增加了51%。

社會融資成本進一步下降的難度在加大。一方面,降息政策出臺受到的干擾和牽制因素增多。內(nèi)部來看,社會融資成本進一步下降可能會刺激杠桿率過快攀升和加劇社會資金“脫實向虛”,資產(chǎn)價格泡沫問題也將更為嚴(yán)重。外部來看,在美聯(lián)儲將進一步加息的情況下,再次降息會造成中美利率政策反向操作進而加劇跨境資金流出和人民幣貶值壓力。另一方面,信用債違約事件增多使企業(yè)發(fā)債成本下降的勢頭曲折和反復(fù)。2016年以來,債券市場風(fēng)險頻發(fā),截至9月11日,信用債市場共有18家發(fā)行主體的45只債券違約,違約金額達268.11億元。信用債違約的增多不僅造成違約高發(fā)行業(yè)發(fā)債難度增大,也造成企業(yè)發(fā)債成本在二季度再次轉(zhuǎn)升。2017年信用債仍面臨一定集中到期壓力,違約事件仍可能集中爆發(fā)。(作者:李若愚 國家信息中心預(yù)測部)