2021年中國進出口形勢分析與預測

|

|

中國網(wǎng)/中國發(fā)展門戶網(wǎng)訊 2020?年,受益于有效的新冠肺炎疫情防控措施,中國對外貿(mào)易先抑后揚,同比增速逐季提高,1—11?月出口額實現(xiàn)了?2.5%?的正增長。2021?年,中國進出口增長仍面臨巨大的不確定性。一方面,疫苗的應用有助于全球經(jīng)濟復蘇,新出口訂單指數(shù)有望得到提升,《區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定》(RCEP)的簽訂將加快中國與周邊國家貿(mào)易的一體化;另一方面,發(fā)達國家貿(mào)易保護主義浪潮不減,海外疫情持續(xù)發(fā)酵,可能給中國貿(mào)易增長帶來負面影響。本文在回顧?2020?年中國進出口發(fā)展形勢的基礎(chǔ)上,對?2021?年進出口進行了預測與展望,并提出了?3?條政策建議。

2020?年?1—11月中國進出口形勢回顧與分析

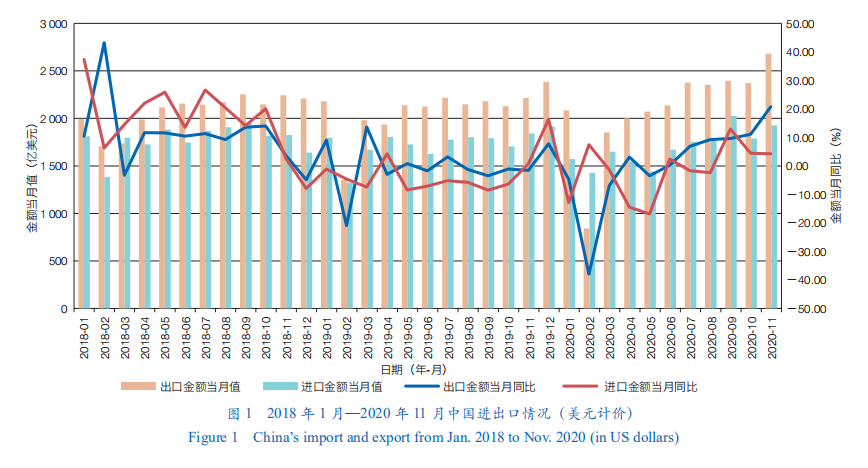

2020?年?1—11?月,按美元計價,中國進出口總額為?41?734.1億美元,同比上升?0.6%。其中,出口總額為?23?166.5?億美元,同比上升?2.5%,較?2019?年同期增幅擴大?2.7?個百分點;進口總額為?18?567.5?億美元,同比下降?1.6%,較?2019?年同期降幅縮小?2.7?個百分點;貿(mào)易順差?4?599.0?億美元,較?2019?年同期擴大?861.7?億美元(圖?1)。

2020?年?1—11?月份,按人民幣計價,中國進出口總額為?290?441.0?億元,同比上升?1.8%。其中,出口總額為?16?1291.0?億元,同比上升?3.7%,較?2019?年同期增幅下降?0.9?個百分點;進口總額為?129?150.0?億元,同比下降?0.5%,較?2019?年同期降幅擴大?0.8?個百分點;貿(mào)易順差?32?141.0?億元,較?2019?年同期擴大?6?346.0?億元。

(1)2020?年前三季度中國出口先抑后揚,同比增速逐季提高。年初,受新冠肺炎疫情沖擊,中國出口總額大幅下滑。自?2020?年?3?月以來,中國疫情得到了有效控制,大批外貿(mào)企業(yè)復工復產(chǎn),積壓的出口訂單集中釋放。2020?年?3?月,中國出口總額同比降幅收窄至?-6.6%。隨著中國的疫情防控轉(zhuǎn)向常態(tài)化,而海外疫情持續(xù)發(fā)酵,海外生產(chǎn)停擺后造成需求被動向中國轉(zhuǎn)移和集中,防疫物資類出口大幅上升。2020?年?4?月,中國出口總額同比增長?3.4%,環(huán)比增長?8.1%。自?2020?年下半年開始,隨著海外第一波疫情得到控制并進入常態(tài)化階段,海外需求逐步回升,工業(yè)生產(chǎn)也相應重啟,第三季度中國出口總額同比增長?8.8%。

(2)出口的超預期增長與中國對其他國家的出口替代有關(guān)。2020?年?4—11?月,中國出口總額為?18?387.4?億美元,同比增長?7.6%。中國對美國、歐盟出口份額的提升主要是對日本和韓國的出口替代;對東盟出口份額提升主要是對日本的出口替代;對越南、韓國等亞洲新興經(jīng)濟體出口的替代效應不明顯,更多是與當?shù)亟?jīng)濟發(fā)展和產(chǎn)業(yè)鏈的轉(zhuǎn)移重組有關(guān)。分商品來看,中國機電類產(chǎn)品、家具、雜項制品、賤金屬及其制品在國際貿(mào)易中有較強的比較優(yōu)勢,有望在疫情后保持出口替代;而塑料及橡膠制品、化工品、光學及醫(yī)療等儀器、運輸設備等產(chǎn)品或?qū)⑹菚簳r性的出口替代。例如,受日本、歐盟在疫情期間汽車工業(yè)生產(chǎn)受阻的影響,中國汽車零部件出口呈現(xiàn)暫時性的替代作用。

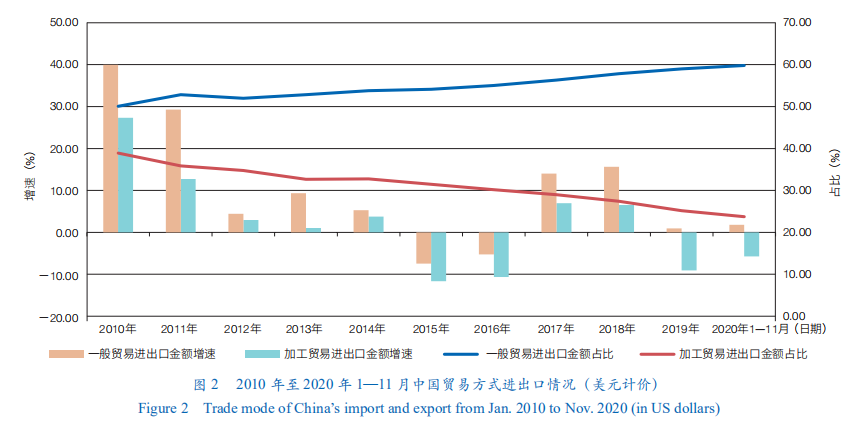

(3)受中國產(chǎn)業(yè)結(jié)構(gòu)調(diào)整及發(fā)達國家制造業(yè)回流等因素影響,加工貿(mào)易進出口占中國外貿(mào)比重逐年下降,一般貿(mào)易進出口占比則持續(xù)增加。2020?年?1—11?月,中國一般貿(mào)易進出口總額為?24?968.2?億美元,同比增長?1.8%。其中,一般貿(mào)易出口額為?13?713.1?億美元,同比上升?4.6%;一般貿(mào)易進口額為?11?255.1?億美元,同比下降?1.5%。同期,中國加工貿(mào)易進出口總額為?9?910.7?億美元,同比下降?5.7%。其中,加工貿(mào)易出口額為?6?291.5?億美元,同比下降?6.1%;加工貿(mào)易進口額為?3?619.2?億美元,同比下降?5.2%。2018?年、2019?年和?2020?年?1—11?月,中國加工貿(mào)易進出口同比增速分別為?6.5%、-9.1%?和?-5.7%。同期,中國一般貿(mào)易進出口同比增速分別為?15.7%、1.0%?和?1.8%,其增速均顯著高于加工貿(mào)易進出口增速。2020?年?1—11?月,中國加工貿(mào)易進出口占外貿(mào)比重已下降到?23.8%,一般貿(mào)易進出口占比上升到?59.8%(圖?2)。

(4)高新技術(shù)產(chǎn)品與機電產(chǎn)品累計出口實現(xiàn)正增長,紡織品出口大幅增長。2020?年?1—11?月,中國服裝和紡織品出口額分別為?1?235.7?億美元和?1?416.5?億美元,同比增速分別為?-10.2%?和?29.6%;機電產(chǎn)品和高新技術(shù)產(chǎn)品出口額分別為?13?748.4?億美元和?6?942.2?億美元,同比增速分別為?4.1%?和?4.7%。

(5)東盟成為中國第一大貿(mào)易伙伴,中國與東盟之間的貿(mào)易進入一個新的階段。2020?年?1—11?月,中國前四大貿(mào)易伙伴分別是東盟、歐盟、美國和日本。自中國—東盟自貿(mào)協(xié)定“升級版”于?2019?年初開始全面實施后,中國與東盟國家之間的貿(mào)易穩(wěn)步上升。至?2020?年初,東盟已超過歐盟,成為中國第一大貿(mào)易伙伴。2020?年?1—11月,中國與東盟的進出口總額達到?6?095.8?億美元,占中國進出口總額的比例為?14.6%。其中,對東盟出口為?3?406.2?億美元,占中國出口額的比例為?14.7%;從東盟進口為?2?689.6?億美元,占中國進口額的比例為?14.5%;中國貿(mào)易順差為?716.6?億美元,占中國總順差的比例為?15.6%。分月度看,同比增長穩(wěn)步提高,表明中國對東盟的貿(mào)易增長非常堅實。2020?年?11?月?15?日,RCEP?的簽訂,標志著中國與日本、韓國、澳大利亞、新西蘭,尤其是東盟之間的貿(mào)易將進入一個新的階段。RCEP?協(xié)定實施后,區(qū)域內(nèi)貨物貿(mào)易零關(guān)稅產(chǎn)品數(shù)量整體上將達到90%,并將推出大量貿(mào)易便利化措施,客觀上將推動中國與東盟之間貿(mào)易的進一步增長,這將是?2021?年中國貿(mào)易增長的主要動力之一。值得關(guān)注的是,中美經(jīng)貿(mào)摩擦和低端勞動密集型產(chǎn)業(yè)的向外轉(zhuǎn)移也是中國與東盟貿(mào)易快速增長的推動力。

2021年中國進出口形勢分析與預測

2021?年中國對外貿(mào)易的主要影響因素分析

(1)2020?年下半年中國新出口訂單指數(shù)持續(xù)上升;展望?2021?年,全球經(jīng)濟復蘇,中國出口或?qū)⒀永m(xù)增長趨勢。根據(jù)?2020?年?10?月國際貨幣基金組織(IMF)發(fā)布的《世界經(jīng)濟展望》,預計?2021?年世界經(jīng)濟增速約?5.2%;其中,發(fā)達經(jīng)濟體增速約?3.9%,新興市場和發(fā)展中經(jīng)濟體經(jīng)濟增長?6.0%。最新經(jīng)濟數(shù)據(jù)表明,許多經(jīng)濟體在走出“大封鎖”后,經(jīng)濟復蘇的步伐快于預期。2020?年?11?月,美國制造業(yè)采購經(jīng)理指數(shù)(PMI)、日本制造業(yè)?PMI?和歐元區(qū)制造業(yè)?PMI?分別為?57.5、49.0?和?53.8,均保持增長態(tài)勢。雖然疫情持續(xù)反復,但全球需求繼續(xù)恢復在方向上較為明確。同時,中國?PMI?新出口訂單指數(shù)自?2020?年?5?月以來持續(xù)上升,于?2020?年?11?月達到?51.5,這也預示著中國出口或?qū)⒀永m(xù)增長趨勢。

(2)海外疫情的防控進度增加了中國出口的不確定性。北半球進入秋冬季節(jié),病毒的活性隨著氣候調(diào)整、氣溫和氣壓條件的改變而有所增強,加之病毒變異,疫情傳染風險明顯加大,增加了中國出口增長的不確定性。①疫情加重直接沖擊外部需求。歐美疫情二次暴發(fā),一些歐洲國家和美國醫(yī)療資源出現(xiàn)緊張局面,政府采取的隔離政策,從需求端沖擊歐美經(jīng)濟并增加衰退風險,影響中國外部需求;但一定程度上促進了中國防疫物資出口回落速度放緩,甚至或?qū)⒊霈F(xiàn)小幅反彈。②疫情控制時點存在不確定性。目前,多個國家新冠肺炎疫苗的研究已取得重要進展,但是海外疫苗投產(chǎn),以及海外疫情能夠得到基本控制的時間并不確定。一旦海外疫情得到控制,外需將逐步平穩(wěn),中國出口增速受高基數(shù)影響或?qū)⒊霈F(xiàn)一定回落,但仍會保持在較高水平。此外,海外國家或?qū)⑦M入補庫階段,有望成為支撐中國出口的下一個增長點。

進出口預測模型系統(tǒng)

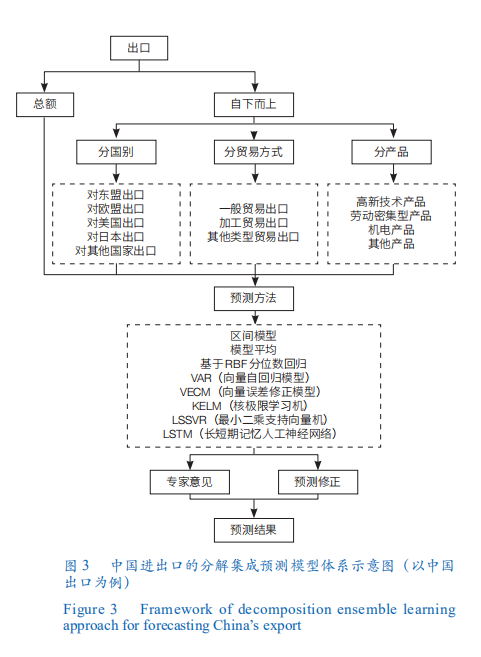

進出口是一個復雜系統(tǒng),不同經(jīng)濟環(huán)境下影響因素對進出口的預測效果和影響機理并不相同,變量之間的關(guān)系會呈現(xiàn)非線性、時變性、周期性等演化特征,且單一預測模型可能存在預測精度不穩(wěn)定和過度擬合等情況。為解決這些問題,我們借鑒?Wang?等的?TEI@I?方法論,基于多種計量經(jīng)濟模型、人工智能方法和系統(tǒng)分析方法,提出了進出口的全新分解-集成預測模型體系(圖?3)。預測步驟如下:

(1)將中國進口額與出口額分別分為?2?個建模體系——總額預測體系和自下而上的預測體系。

(2)在自下而上的預測體系中,針對中國進出口在國家來源、貿(mào)易方式和產(chǎn)品類型的不同特征,將其細分為三大類,也就是分國別、分貿(mào)易方式、分產(chǎn)品。①將這三大類的進口和出口貿(mào)易額進一步細化,構(gòu)建不同的子類型。②針對子類型的獨有特性,基于機器學習等方法選擇其影響因素,分別構(gòu)建預測模型,包括向量誤差修正模型、非參數(shù)時變系數(shù)模型?、長短期神經(jīng)網(wǎng)絡模型、核極限學習機等,預測子類型的進出額與出口額,加總后得到相應的出口額與進口額的預測值。

(3)針對總額預測體系,構(gòu)建多模型組合預測,包括時變模型平均、區(qū)間模型、基于?Radial Basis Function(RBF)分位數(shù)回歸等。

(4)將不同模型/不同體系的預測值進行集成,綜合專家意見與預測修正方法,得到出口額和進口額的最終預測結(jié)果及預測區(qū)間。

進出口預測結(jié)果

由于中國進出口受國內(nèi)外疫情發(fā)展、全球經(jīng)濟狀況與國內(nèi)經(jīng)濟增長態(tài)勢等因素的影響,本報告分?3?種情景討論了?2021?年中國進出口預測。

(1)基準情景下,2021?年中國進出口總額將較?2020?年有所增長。該情景假設?2021?年中國國內(nèi)生產(chǎn)總值(GDP)增速在?8.5%?左右,世界經(jīng)濟緩慢復蘇,中美經(jīng)貿(mào)摩擦維持現(xiàn)狀,發(fā)達國家疫情在?2022?年第一季度末得到有效控制。在該情景下,預計?2021?年中國進出口總額約為?4.90?萬億美元,同比增長約?5.65%。其中,出口總額約為?2.74?萬億美元,同比增長約?6.22%;進口總額約為?2.16?萬億美元,同比增長約?4.94%;貿(mào)易順差約為?5?766?億美元。

(2)樂觀情景下,2021年中國出口增速為9.17%,進口增速將達到?8.21%。該情景假設?2021?年中國?GDP?增速不低于?10%,世界經(jīng)濟復蘇較為強勁,中美經(jīng)貿(mào)摩擦有所緩和,發(fā)達國家疫情在?2021?年二季度末得到有效控制。在該情景下,預計?2021?年中國進出口總額約為?5.05?萬億美元,同比增長?8.74%。其中,出口總額約為?2.82?萬億美元,進口總額約為?2.23?萬億美元,出口總額和進口總額增速較基準情景下分別上升?2.95?和?3.27?個百分點;貿(mào)易順差約為?5?853?億美元。

(3)悲觀情景下,2021?年中國出口增速約為?3.34%,進口增速約為?1.72%。該情景假設?2021?年中國?GDP?增速在?7%左右,世界經(jīng)濟增速繼續(xù)下滑,中美經(jīng)貿(mào)摩擦加劇,中國疫情有所反復,海外疫情維持現(xiàn)狀。在該情景下,預計?2021?年中國進出口總額約為?4.76?萬億美元,同比上升?2.62%。其中,出口總額約為?2.67?萬億美元,進口總額約為?2.10?萬億美元,出口總額和進口總額增速較基準情景下分別下降?2.88?和?3.22?個百分點;貿(mào)易順差約為?5?688?億美元。

政策建議

(1)嚴控風險,加強對經(jīng)濟大國和地區(qū)及新興市場國家的貿(mào)易、投資政策的監(jiān)測預警和分析,加快對外開放步伐。分析相關(guān)政策可能產(chǎn)生的影響,并積極采取應對策略,推動中國貿(mào)易的平穩(wěn)發(fā)展。繼續(xù)完善出口信用保險等支持政策,擴大出口信用保險覆蓋面。在嚴控重大風險總原則下進一步加快開放步伐,促進與其他國家和地區(qū)的經(jīng)濟和技術(shù)合作,積極推進“一帶一路”建設,推動有條件的企業(yè)采取聯(lián)合、兼并、重組等方式進一步融入全球供應鏈。

(2)抓住中國疫苗“領(lǐng)跑”與國內(nèi)率先全面控制住疫情的黃金窗口期,持續(xù)推動與國際貿(mào)易伙伴的務實合作,創(chuàng)造有利于中國的外部貿(mào)易環(huán)境。海外疫情的反復,一定程度增加了中國出口的不確定性。因此,應繼續(xù)優(yōu)化貿(mào)易結(jié)構(gòu),充分調(diào)度醫(yī)療器械、疫苗等疫情相關(guān)產(chǎn)業(yè)的生產(chǎn)積極性,完善出口管制政策,因國施政,合理增加相關(guān)產(chǎn)業(yè)的出口。

(3)積極拓展與更多貿(mào)易伙伴的深度合作關(guān)系,共同應對來自美國的挑戰(zhàn)和重大風險。應充分認識到中美經(jīng)貿(mào)摩擦的必然性、長期性和復雜性,做好長期應對的預案,減小經(jīng)貿(mào)摩擦對中國經(jīng)濟可能帶來的嚴重沖擊。關(guān)注東盟經(jīng)濟發(fā)展,積極開拓東盟本土的需求與市場。積極推進?RCEP?協(xié)定的早日生效與實施,減小區(qū)域內(nèi)自由貿(mào)易障礙。

(作者:魏云捷,中國科學院預測科學研究中心 中國科學院數(shù)學與系統(tǒng)科學研究院;張珣,中國科學院預測科學研究中心 中國科學院數(shù)學與系統(tǒng)科學研究院;孫玉瑩,中國科學院預測科學研究中心 中國科學院數(shù)學與系統(tǒng)科學研究院;白云,中國科學院數(shù)學與系統(tǒng)科學研究院 中國科學院大學經(jīng)濟與管理學院;汪壽陽,中國科學院預測科學研究中心發(fā)展中國家科學院 國際系統(tǒng)與控制科學院。《中國科學院院刊》供稿)