- 政策解讀

- 經(jīng)濟發(fā)展

- 社會發(fā)展

- 減貧救災

- 法治中國

- 天下人物

- 發(fā)展報告

- 項目中心

傳統(tǒng)金融渠道難解企業(yè)融資之渴:僅三成申請貸款

關鍵詞: 企業(yè)融資之渴 服務體系 風險定價 貸款申請 限制因素

|

|

中國發(fā)展門戶網(wǎng)訊(實習生 劉美麟)盡管國家一直把完善對非公有制經(jīng)濟的服務體系、改進小微企業(yè)融資支持服務作為一項關乎國民經(jīng)濟正常發(fā)展的重要任務,然而小微企業(yè)融資難困境始終沒有根本性解決。

宜信公司通過對國內(nèi)36個城市多個領域3231家小微企業(yè)進行研究,得出小微企業(yè)融資難有兩個原因:一是由于小微企業(yè)規(guī)模小、抗風險能力弱,缺乏有效的信用評價和擔保機制,自身融資能力較弱;二是現(xiàn)有金融服務體系的風險定價機制不健全,服務小微企業(yè)成本高、風險大,這種收益與風險的不平衡造成小微企業(yè)難以通過傳統(tǒng)金融服務體系獲得融資。

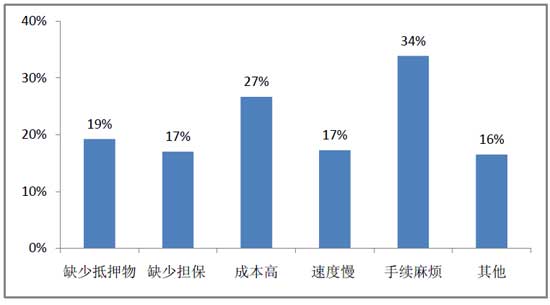

在融資方式選擇方面,考慮到融資成本和時效問題,小微企業(yè)通常首選向親友借款來解決資金困境。在所有被訪者中,親友借款提及率最高為54%,而通過貸款方式融資的提及率僅有27%,實際申請過貸款的企業(yè)也僅占30%。進一步分析小微企業(yè)未申請貸款原因可以看出,手續(xù)麻煩、成本較高(相對親友借款)和缺少抵押物或擔保是主要限制因素。

小微企業(yè)未申請貸款原因示意圖